张晨辉:润滑油行业迈入高门槛时代

作为连接2亿车主用户、近万亿汽车后市场规模、全球第一制造大国设备润滑需求的中国润滑油产业,中国已经成为世界上排名第二的润滑油消费大国。但润滑油市场知名营销专家、中国石化长城润滑油营销总监徐建指出,2015年中国润滑油市场需求量约为510万吨。同比2014年降幅超过10个百分点,同比2010年降幅接近25个百分点。与此同时,随着国内品牌的强势崛起、价格压得很低的小品牌的蜂拥而入,润滑油市场竞争日趋白热化,原有的市场竞争格局正在发生改变。

近些年来坊间一直流传中国有4000多家润滑油企业,遭到了不少业内人士的质疑。中国润滑油市场的蛋糕究竟有多大?从2010-2015年的短短5年间,中国润滑油市场的需求量为何会产生如此悬殊的差距?带着这些疑问,中国润滑油信息网(www.sinolub.com)、《润滑油市场》杂志特别专访了“LubTop2015中国润滑油行业年度总评榜”荣誉导师、中石化广州石油企业集团原副总经理张晨辉先生。作为业界德高望重的知名专家,张晨辉先生运用渊博的专业知识,就中国润滑油企业的数量与规模、市场和发展深入地作了一番梳理和解读。

LubTop2015中国润滑油行业年度总评榜荣誉导师、中石化广州石油企业集团原副总经理张晨辉先生

低端润滑油支持消费量高增长

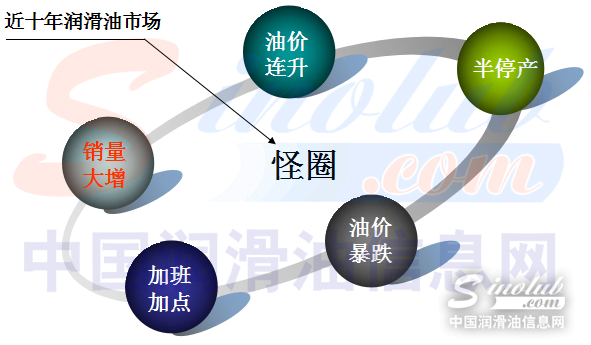

经济发展水平直接牵引润滑油市场的冷暖神经,而润滑油是经济发展的晴雨表。一位长年跟踪研究全球润滑油市场的专家认为,“经济发展速度与润滑油实际需求增长的比例为2:1左右。”“首先,让我们来看一组数据。”张晨辉先生说,作为全球润滑油消费第一大国,2010年美国消费量约在750万吨,其次是中国约650万吨,日本位居第3位,约250万吨。润滑油产品的消费量,与一个国家的GDP、石油消费量、汽车保有量等经济规模指标是成一定比例的。“我们可以看到,2010年中国的GDP、汽车保有量、石油消费量与美国和日本仍有差距,无论如何,中国的润滑油消费不应是日本的300%,更不应该是美国消费量的86.7%。”

张晨辉先生进一步指出,事实上,近十年来,中国的低端润滑油一直支持着消费量的增长。目前中低端润滑油占据了中国润滑油市场的30-40%,除了低端机械制造业,还有庞大的面包车、摩托车企业支撑着低端润滑油市场的生存。这些企业的OEM用油招投标,经常是成品润滑油的价格低过基础油价,市场上摩托车润滑油80 %是伪劣产品,再加上每年还有150-200万吨非标油,我国的润滑油消费量早就超过美国,成为世界第一。

这样的成绩并不值得骄傲,张晨辉认为,中国润滑油的消费不应该如此大。“在经济新常态下,由于我国经济结构的转型调整,钢铁、水泥、工程机械等润滑油产业链下游减产停产企业持续增多,润滑油行业面临产能过剩,由于中低端润滑油本身产品附加值低,再加上受大环境影响,供求失衡,很多企业已处于亏损的边缘,经营状况堪忧。”

中国润滑油调和厂共1400多家

许多媒体报道说中国润滑油调和厂有4000多家,该数据也在业内外被广泛引用。但在张晨辉看来,这是一个“人云亦云”、“温水煮青蛙”的典型案例。他透露,除去生产金属加工油剂的企业,目前全国润滑油大大小小的调和厂的真实数字是1400多家,主要集中在华北、东北、华东、华南、西南的部分省区,其中年产量10,000吨以上只有50多家。

张晨辉认为,“中国石化、中国石油、壳牌、埃克森美孚、BP嘉实多等1%的大型润滑油企业控制了超过全国50%的润滑油销量。除去这五大公司,其它润滑油企业主要是中小民营企业,他们的平均年产量只有0.2万吨,还有相当多小企业都在0.1万吨上下,都在微利和亏损边缘,与全球润滑油企业平均1.5万吨的年产量相比,相差甚远。”

众所周知,润滑油销量≠消费量,润滑油销量=消费量+客户库存量+其它用途。张晨辉表示,在这个公式中,中国的中间渠道“储水池”和其它用途是一个很大的变量,“储水池”的库存量是巨大的,润滑油跟随原油价格行情,成了投机产品,销量的非消费部分与市场原油涨跌关系重大,因此:润滑油销量=消费量+“投机量”。

张晨辉表示,国际公司和大型企业的营销模式相对科学,他们渠道短,采用双赢模式,拥有专营的经销商和合作伙伴,通过销售代表、信息平台掌控终端,注重市场占有率,因此抗风险能力较强。国内的多数润滑油企业渠道链条长、经销商层级多、相互窜货、低价倾销、掌控终端能力弱,更注重出货量,很多中小型润滑油企业的经销商是靠中间渠道“储水池”而不是终端赚钱,因此抗风险能力弱。此外,国际公司、两大集团、大型企业有较高国际先进经营管理水平,无论从人才、研发、原材料、配方、检测评定、应用服务都与国际接轨。中小民营企业技术水平、基础油资源及质量稳定、添加剂、配方、检测评定设备和服务等多方面还有较大差距。

润滑油产业进入“高门槛”时代

张晨辉预测,随着国际油价持续走低,基础油供应不再紧张,润滑油产品市场过剩,全球润滑油市场在未来5-10年的发展趋势都是停滞或是保持低的增长率。与此同时,伴随着政府加大打击伪劣产品力度,提高产品标准、环保标准(如国Ⅳ、国Ⅴ、国Ⅵ)和节能标准,润滑油换油周期延长,中国的润滑油产业将走向成熟,进入一个高门槛时代。企业也将由粗放走向集约,从暴利走向微利。润滑油销量将逐渐恢复到合理的区间。

产业成熟的第一个词就叫“兼并”。未来几年内,面对供给侧改革,“兼并”和“淘汰”将成为润滑油行业的关键词。根据巴莱多定律,在任何一组东西中,最重要的只占其中一小部分,约20%,其余80%的尽管是多数,却是次要的。张晨辉介绍,国际著名品牌润滑油在中国市场将进一步增加投入和并购,进一步加大本土化经营等,同时将有更多的国际品牌进军中国市场;随着其国际化战略进程的推进,长城、昆仑润滑油等两大集团也将进一步加大投入,加强扩大营销,市场份额将进一步扩大,将对中国及世界润滑油市场有较大的影响。

民营润滑油企业个数也将减少,但规模、质量将进一步提高。张晨辉解释,早期,润滑油资源紧张,市场需求大,投资小,只要开工厂就有钱赚,许多民营润滑油是凭着赚钱进这一行的,在发展初期没有明确的规划,摸着石头过河。企业的发展方向也由老板一锤定音。管理模式和观念滞后,营销模式老化、同质化严重等问题给企业埋下隐患。

“目前整个行业正在剧变,若企业老板继续固执己见、缺乏规划,仍凭个性主导企业文化,企业将可能走进歧途。弱势的中小润滑油企业将挥泪退出润滑油产业,或被其他企业兼并。”在润滑油行业,有的企业家非常执着,生是润滑油人,死是润滑油鬼,非常让人感动。张晨辉说,“我们不希望看到你离开,但是我觉得企业和行业的成长必然经历一个这样的过程。市场经济天然具有丛林特质,优胜劣汰应被正视。中小润滑油企业若想突破发展瓶颈,在这个阶段特别要警惕和思考的是,如何给社会提供优秀的产品、如何引领行业,建立行业规范,在这一轮搏杀洗牌中立于不败之地。”

后记:无论是润滑油厂商还是经销商,了解润滑油实际消费量相当于掌握了洞悉经济发展晴雨表的手段和工具。对润滑油厂商而言,如果无法明辨消费量的实质与内涵,容易误读造成对市场的误判,进而导致盲目扩充产能造成产能过剩、错失商机等情况出现。专家认为,消费量折射出的行业经营状况有着重要的借鉴意义,透过实际消费量可以了解消费者的需求和市场占有率情况,制定相应的市场目标和竞争策略,进行产品结构调整和升级换代等举措,应对越来越激烈的市场竞争。

本文系中国润滑油信息网(www.sinolub.com)原创作品,若需转载务必以超链接的形式注明出处,转载时严禁任何有悖原文的文字修改;本网有权对所有侵权行为进行责任追究。

更多资讯,欢迎扫描下方二维码关注中国润滑油信息网微信公众号(sinolub)

-

作为世界500强,加拿大石油拥有丰厚的油砂矿资源,经营着世界上最大的基础油精炼厂之一,调配并包装生产出多种润滑油成品。

-

南京东沛国际贸易集团有限公司(DU-HOPE INTERNATIONAL GROUP)是一家成立于1978年的专业外贸企业,注册资金3900万元。

-

北京龙润凯达石化产品有限公司成立于2001年,是中国北方地区润滑油基础油销售量最大的贸易企业。

《中华人民共和国增值电信业务经营许可证》编号:粤B2-20050302号

服务热线:0754-88650988 在线服务QQ:619128006 润滑油商机信息群:③:50693127 ④:65958932