基础油产能结构调整 2016年需求或小幅走跌

导语:近年来,受中国经济增速持续放缓拖累,润滑油行业表现疲软。随着产业升级,润滑油行业对基础油品质也提出了更高的要求,国内基础油产能结构不断调整。

一、I类基础油需求减少 部分装置陆续停车

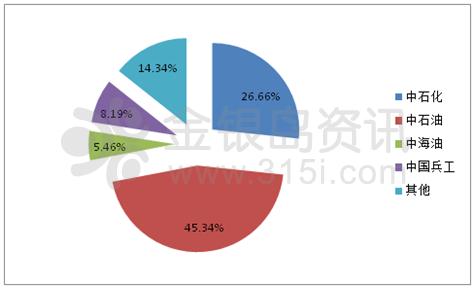

目前国内基础油炼厂主要生产I类、II类基础油,III、IV类基础油几乎完全依赖进口,其中I类基础油占比最大。据金银岛数据统计,国内基础油产能在730万吨左右,均为I类、II类基础油装置,占比分别为73.09%和26.91%,III类、IV类基础油几乎完全依赖进口。如上图所示,目前中石化与中石油两大集团旗下基础油产能占全国总产能的72%,多以I类基础油资源为主,不过,由于两大集团严格执行控销政策,多数基础油资源都内供长城、昆仑润滑油公司,外销资源相对有限。

随着工业润滑油需求不断转淡,且大部分润滑油厂商不断将其生产配方从I类过渡至II类基础油,因此I类基础油的需求量呈现出大幅萎缩的趋势,因此国内I类基础油装置的开工负荷降低或者关停,这将在未来成为一种新常态。

据了解,中石油方面,大部分装置常年处于停车中,其中包含了抚顺石化26万吨/年I类基础油装置和大庆石化25万吨/年I类基础油装置2016年一季度均处于停车中。而中石化方面,其集团旗下大部分I类基础油装置已经陆续完成向II类基础油装置升级。

二、II类装置加速上马 进口低粘度油量将下滑

表1 2016年已增加或拟增加产能

| 公司名称 | 所属地区 | 年产能(万吨) |

| 中海油气泰州 | 江苏 | 60 |

| 茂名石化 | 广东 | 25 |

| 盘锦北燃 | 辽宁 | 30 |

| 南京炼油厂 | 江苏 | 15 |

| 清源方宇润滑油 | 山东 | 60 |

| 海南汉地阳光 | 海南 | 100 |

| 中海金象 | 四川 | 15 |

据了解,近年来国内基础油装置陆续向II类升级改造,II类装置加速上马,如表1所示。2016年6月前后中国将再迎来两套基础油装置投产,分别是中海油气泰州石化旗下的40万吨/年II类基础油装置和中石化茂名石化旗下的25万吨/年II类基础油装置。两套装置均以生产低粘度II类基础油为主,加上目前中国大部分已有的II类基础油装置均以生产低粘度油为主,因此后期2016年对进口低粘度II类基础油的需求量将会出现下滑。

三、下游需求表现低迷 未来基础油消费量或下滑

国内润滑油产量是衡量基础油需求的主要依据,也是反映国内润滑油生产企业运行状况的重要凭证。2016年随着中国经济增速继续处于放缓的态势,我国的钢铁行业和电力行业等领域的发展将继续处于疲软的局面,工业润滑油的需求量继续回落,直接致使I类基础油的需求量持续处于走跌的势态。

而车用润滑油方面,由于基础油品质不断提升后,车用润滑油的使用周期寿命不断延长,从而换油周期被大大拉长,在一定程度上也减少了II、III类基础油的使用量。因此车用润滑油的需求量增速也将不断放缓甚至维持平衡,从而对II、III类油的消费量增速也造成了一定抑制的影响。

综上,2016年对于润滑油及基础油而言是一大挑战,在下游需求不断放缓的趋势下,国内基础油市场产能结构也必然会进一步调整,分析师认为2016年基础油的需求量将会继续处于小幅下滑的态势。

更多资讯,欢迎扫描下方二维码关注中国润滑油信息网微信公众号(sinolub)

-

作为世界500强,加拿大石油拥有丰厚的油砂矿资源,经营着世界上最大的基础油精炼厂之一,调配并包装生产出多种润滑油成品。

-

南京东沛国际贸易集团有限公司(DU-HOPE INTERNATIONAL GROUP)是一家成立于1978年的专业外贸企业,注册资金3900万元。

-

北京龙润凯达石化产品有限公司成立于2001年,是中国北方地区润滑油基础油销售量最大的贸易企业。

《中华人民共和国增值电信业务经营许可证》编号:粤B2-20050302号

服务热线:0754-88650988 在线服务QQ:619128006 润滑油商机信息群:③:50693127 ④:65958932