2018年润滑油基础油进口情况分析

据中国海关总署发布的数据显示,2018年,中国基础油进口总量为259.7万吨,与2017年同期相比下跌7.8%,同比2016年下跌8.78%。”

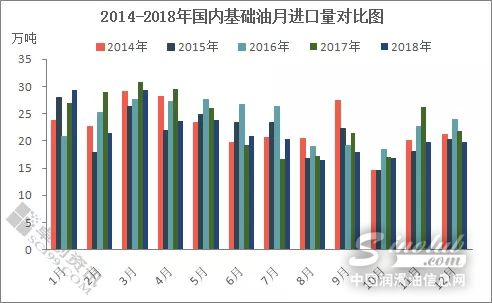

据中国海关总署发布的数据显示,2018年,中国基础油进口总量为259.7万吨,与2017年同期相比下跌7.8%,同比2016年下跌8.78%。其中,1-7月份单月进口量均在20万吨以上,3月份29.4万吨的进口量为2018年以来单月最高值。但自3月份开始,国内基础油市场整体需求表现欠佳,基础油单月进口量不断下滑,8月国内基础油进口量达到年内最低点。

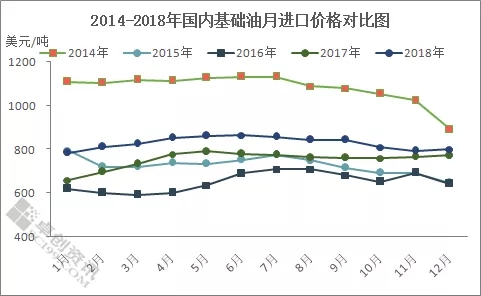

国内供应收紧以及价格持续上涨为进口基础油涌入提供利好支撑,一月份进口基础油出现大幅上涨。但现货市场的消化速度却始终难以给予回应,一季度部分二、三手贸易商的进口资源已经出现亏损。二季度之后国内基础油市场需求逐步降温,但成本高位及供应收紧支撑台塑150N价格持续上涨,但高粘度500N整体涨势缓慢,同时人民币汇率大幅波动致使进口成本升温,贸易商进口热情消散。

2018年国际原油高位运行,进口基础油价格水涨船高, 2018年的进口价格长期处在近4年来的高值,进口商的成本压力较为明显。加之人民币宽幅波动、现货市场价格环比上涨,基础油进口利润出现多次缩水。

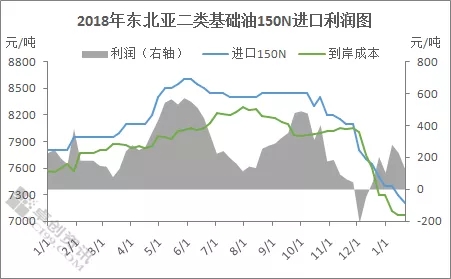

从进口利润图中可以看出,2月中旬至4月上旬,进口基础油利润长期处于低位,多数进口商长期面临成本出货的局面。4月中旬至6月中旬,到岸150N价格不断上涨,同时人民币汇率窄幅波动,国内进口商进口利润可观。6月份之后,人民币汇率的大幅波动推动基础油到岸成本持续飙升,进口商利润空间受到明显压制。12月中下旬,在进口产品价格持续下跌及人民币汇率支撑下,150N到按成本下滑,成本倒挂局面有所缓解。

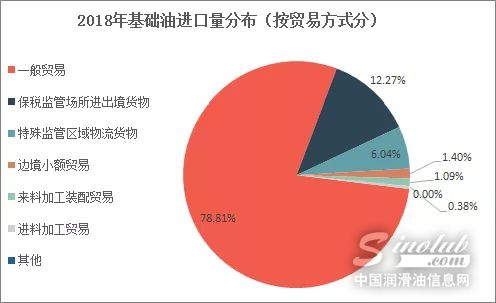

2018年基础油进口按照贸易方式分布,一般贸易居首,保税仓库进出境货物及特殊监管区域物流排名二三位。据卓创资讯数据统计,2018年,一般贸易模式进口基础油总量为204.68万吨,占全部进口的78.81%;保税监管场所进出境货物31.85万吨,占进口总量的12.27%;特殊监管区域物流货物15.69万吨,占比6.04%。

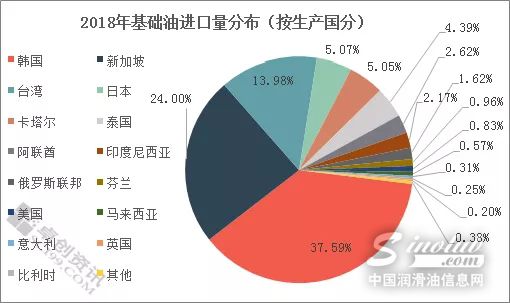

2018年基础油进口量按照生产国分布来看,韩国、新加坡、台湾省位列前三位。其中,自韩国进口基础油97.62万吨,占全国基础油进口的37.59%;自新加坡进口基础油62.32万吨,占比24%,位列第二位;自台湾省进口基础油36.32万吨,占比13.98%,位列第三位。

据了解,国内基础油主要进口企业为外资在华润滑油工厂,以长约资源为主。鉴于国内基础油加氢技术快速成熟,产能逐步增长,2019年进口基础油的市场份额或出现稳中下滑的局面。

更多资讯,欢迎扫描下方二维码关注中国润滑油信息网微信公众号(sinolub)

-

作为世界500强,加拿大石油拥有丰厚的油砂矿资源,经营着世界上最大的基础油精炼厂之一,调配并包装生产出多种润滑油成品。

-

南京东沛国际贸易集团有限公司(DU-HOPE INTERNATIONAL GROUP)是一家成立于1978年的专业外贸企业,注册资金3900万元。

-

北京龙润凯达石化产品有限公司成立于2001年,是中国北方地区润滑油基础油销售量最大的贸易企业。

《中华人民共和国增值电信业务经营许可证》编号:粤B2-20050302号

服务热线:0754-88650988 在线服务QQ:619128006 润滑油商机信息群:③:50693127 ④:65958932