2016-07-12

润滑油信息网

2016-07-12

润滑油信息网

导语

2016年以来,美孚、壳牌、长城等品牌润滑油价格纷纷推涨,而国内诸多中小型民营企业则仍混迹在低端价格战难以脱身,企业转型迫在眉睫,加大产品推广力度、提升品牌影响力成为不少民营润滑油企业未来发展的主要方向。而提升品牌影响力的前提是润滑油品质保障,尤其是对优质基础油原料的使用上更是重中之重。2016年以来,中海油等减线油供应商突然断供也成为诸多民营企业下定决心转型、升级的契机,以酸洗、糠醛为主的低端工艺加速淘汰,而以加氢二、三类基础油为原料调和润滑油已经成为供、需两方面的必然选择,行业的洗牌突然加速!

在长时间的沉寂之后,润滑油行业在2016年迎来大面积推涨,美孚、壳牌、长城、玉柴马石油、源根、火炬等等润滑油企业纷纷推涨其润滑油、脂的价格,在宣示其品牌影响力的同时,也在继续拉开与中小型民营润滑油企业的距离。摆脱低端价格战役已经成为不少民营润滑油企业发展的战略方向。如何摆脱?提升品牌影响力是目的,升级产品质量是保障。

品牌建设乏力 产品同质化是硬伤

润滑油行业的门槛不算高,即便当前有不少地方已经停止审批润滑油厂的投建,但中国现有润滑油厂的数量依然有几千家之多,这在外国人看来是非常神奇的,因为他们4、5个品牌就满足了全国的需求。当然,中国润滑油行业广阔的市场前景依然为这些润滑油企业提供生存之地,尽管生存环境的恶化已经成为常态。外资品牌的强势入驻、国营品牌的资源战略,民营润滑油企业的生存空间已经越来越小,偏安一隅的心理显然已经不足以在行业优胜劣汰的浪潮中留存下来。

不少润滑油企业将投放央视广告作为提升品牌价值、扩大品牌影响力的一个方式,但每年几百到几千万的投入,实际的产出比又有多少呢?统一润滑油当年那句“多一些润滑、少一些摩擦”的成功案例确实为其赢得了丰厚的销售额,在此之后又有几个成功案例值得润滑油业界学习呢?诚然,品牌建设是一个长期且又高投入的过程,但不计成本的得失对于民营润滑油企业来说绝非易事。并且,没有产品质量的保障,润滑油企业的品牌建立仍然只是一条腿走路。

过去,不少民营润滑油企业使用以酸洗、糠醛等低端工艺生产的非标及一类基础油调和润滑油,产品的同质化问题十分突出,且难以满足日渐严苛的下游需求,淘汰速率加快也在情理之中。谁先跳出低端产品的泥潭,谁就能在润滑油生存之路上增添重要砝码,基础油市场的升级也在逼迫这类润滑油企业转型。

减线油加速退隐 低端工艺困难重重

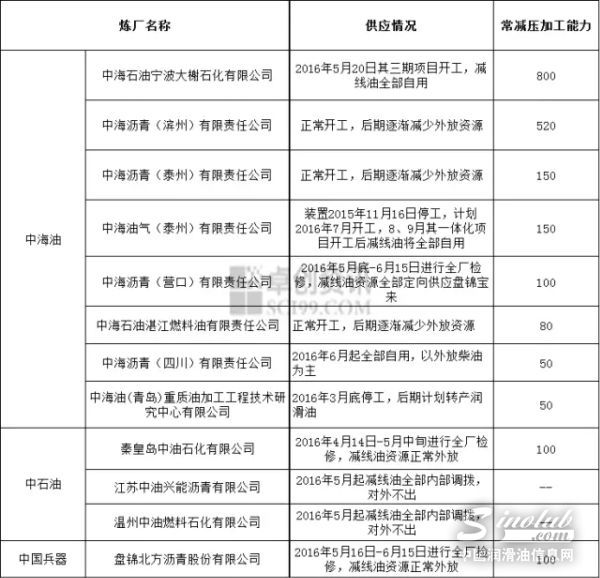

从1955年我国第一套糠醛精制装置投产,目前国内绝大多数的润滑油都是通过溶剂精制生产的。减线油通过溶剂精制、酮苯脱蜡、白土吸附或者加氢精制以后能作为润滑油基础油。纵观国内,国内炼厂均有减线油产品产出,但占据国内炼油能力68%以上的中石化、中石油集团下属炼厂产出减线油几乎全部自用,市面上流通资源以中海油系统内供应为主。

国内外放减线油资源供应情况统计

单位:万吨/年

据卓创资讯数据统计,目前国内供应减线油厂家常减压装置的产能共为2100万吨/吨,其中中海油旗下常减压装置的产能高达1900万吨/年,是减线油最主要的供应商。但从2015年底开始,中海油旗下几大炼厂减线油资源逐步转入深加工渠道获取更大利润,部分企业则选择直供合同炼厂,目前国内可外放减线油资源厂家仅余5家,减线油在市场上的流通资源十分稀缺。以酸洗、糠醛为主要工艺的精制减线油企业一度到了无油可用的被动境地,加之环保、税务等相关部门的严厉查办,低端工艺的生存困境前所未有。

以酸洗、糠醛等工艺为主的精制减线油逐步进入行业衰退期,甚至于一类基础油的用量也在逐年减少,多数民营润滑油企业也将因此加速转型,未来润滑油生产原料将以二、三类加氢基础油为主,PAO等合成基础油的应用也会越来越广泛。

基础油产能结构性过剩 新建项目符合市场发展

据卓创资讯数据统计,截至目前国内基础油总产能为762万吨/年(未包含精制企业),其中一类基础油产能为387万吨/年,占比50.79%;加氢基础油产能为375万吨,主要以二类基础油产能为主,仅有个别装置具备生产三类基础油的能力。从当前国内基础油需求来看,国内当前产能处在过剩阶段,且结构性过剩的问题非常明显。首先,一类基础油产能过剩、二三类加氢基础油产能不足。尽管近年来新增产能以二、三类加氢基础油装置为主,但一类基础油的淘汰速率依然缓慢。其次,国内基础油生产仍以低粘度为主,高粘度基础油的市场资源十分稀缺,二类500N、600N等资源的对外依存度甚至高达80%以上。第三,酸洗、糠醛等工艺生产的非标基础油(部分可达国标)产能并未统计在762万吨/年的总产能中,但这部分资源依然影响了相当多的民营润滑油企业,无形中加剧了基础油产能过剩的危机。

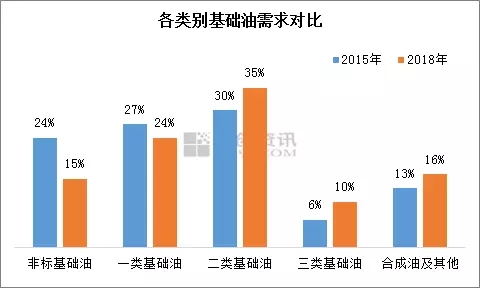

据卓创调研数据显示,非标及一类基础油的需求正在加速下滑,二类基础油已经成为市场主力,三类基础油及合成油的用量也在逐年提升。国内近年来新建的基础油装置也以加氢二类基础油为主,符合市场发展的需要,但从根本上而言,目前我国二类500N、600N等牌号优质高粘度基础油资源短缺的问题依然没有得到改善。据中国海关数据,2016年1-5月份我国进口基础油128.6万吨,同比去年同期增长8%,创历史同期最高。尽管上半年国内基础油市场迎来2014年以来持续时间最长、涨价幅度最大的一轮阳春行情,但在这背后,二类基础油涨幅高于一类、高粘度涨幅高于低粘度的问题仍值得我们深思。归根结底,产能过剩与进口量逐年增长的矛盾是导致基础油行业畸形化发展的根源,二、三类基础油产能的快速增长虽然符合市场化发展的需要,但并未从源头上解决基础油产能结构性过剩的顽疾。

结语

整体来看,国内基础油改革升级依然取得了非常大的进展,非标基础油的加速淘汰以及加氢基础油的广泛应用是市场供应、需求两方面制约下的必然结果。而在基础油改革升级的过程中,下游润滑油企业的改变、转型的进程也在不断加速。优质的基础油资源不止是润滑油品质的保证,也将为民营润滑油企业拓宽市场渠道、提升品牌价值奠定坚实的基础。

润滑油公众号

润滑油公众号

润滑油市场公众号

润滑油市场公众号

润滑油视频号

润滑油视频号

润滑油抖音号

润滑油抖音号