2021-07-20

润滑油信息网

2021-07-20

润滑油信息网

北京时间7月18日晚, OPEC+召开了第19次联合部长级监督委员会(JMMC)会议。与会各国就从今年8月起逐步提高产量达成一致,从下月起每月增产40万桶/日,直至逐步结束当前580万桶/日的减产规模。本次会议提高了阿联酋、沙特、俄罗斯、伊拉克和科威特在内的多个成员国的原油产量基线。受此消息影响,WTI原油期货凌晨开盘后小幅走弱,一度下跌1%,跌至70.68美元/桶。

本次会议的要点提炼如下:

1、将2020年4月开始执行的欧佩克+减产协议延长至2022年12月31日。

2、自2021年8月开始每月增产40万桶/日,直到2022年4月。

3、将部分产油国产量基线上调,自2022年5月起生效。阿联酋的新基线为350万桶/日,较此前增加33.2万桶/日,同时将伊拉克、科威特产量基线分别提高15万桶/日,沙特、俄罗斯产量基线各提高50万桶/日。

4、2021年年底将根据市场进展再次评估原油产量计划。

5、会议强调需要继续磋商和密切监测市场基本面,并保持每月一次的OPEC+部长级会议。

2020-2021年OPEC+会议结果要点对比一览

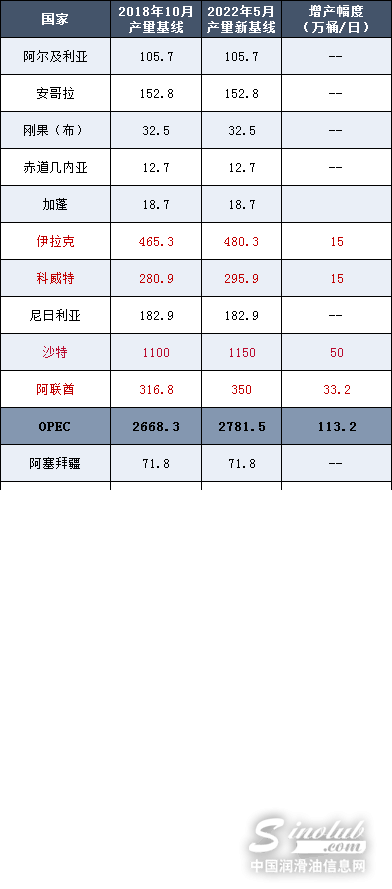

OPEC+原油产量基线调整情况一览

此次会议的主旨在于:一、OPEC成员国目前产量基准为2688.3万桶/日,2022年5月后基准上调113.2万桶/日至2781.5万桶/日;非OPEC成员国目前产量基准为1717万桶/日,2022年5月基准上调50万桶/日至1767万桶/日;二、OPEC+从8月开始每月增产40万桶/日,按照40万桶/日的月均增速计算,至2022年4月累计供应量增长360万桶/日,届时OPEC+减产规模将缩窄至215万桶/日。也就是意味着,明年5月新的基线生效后,若OPEC+对于每月减产的规模不再控制,剩余的210万桶/日的减产规模将很快终结。沙特也表示,计划在2022年9月之前,在市场条件允许的情况下,全面取消580万桶/日的减产。

本次OPEC+会议达成8月增产40万桶/日的共识,产量基准调节有限且不影响年内产量,与最初的提议基本一致,因此不会带来长线显著的利空压力。即便允诺阿联酋等国增产,也将于2022年5月开始生效,且减产协议将延长至2022年底,中长线来看OPEC+的减产政策至明年年底都将对市场的供应做出约束,利好油市底部支撑。

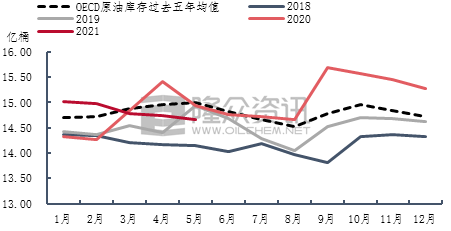

OECD原油库存趋势图

此次会议强调了OECD商业库存去库趋势,数据显示2021年5月OECD原油库存14.66亿桶,环比下降0.61%,同比下降1.87%,低于过去5年的均值14.69亿桶。OPEC+致力于在达成去库存目标,加速原油市场供需再平衡,OECD今年以来呈去库趋势,源于终端需求不断复苏,全球经济增速加快。IEA、EIA、OPEC7月月报对2021年三季度全球需求环比增量预期分别为340万桶/日、230万桶/日、292万桶/日,四季度全球需求环比增量分别为130万桶/日、111万桶/日,158万桶/日。在需求不断复苏的环境下,即便按当前会议结果增产,原油去库存趋势预计仍将持续。

当前原油市场受多种因素影响:OPEC+逐步增产的方向已经明确,但随着新冠疫苗接种加速推进,全球大部分地区经济持续复苏,原油市场基本面不断改善,需求预期向好,供应增速或不及需求复苏进程。美伊关于核问题的磋商仍在进行,靴子一旦落地伊朗原油产量将有所增加,另外美国原油产量也呈不断增长之势,均将为油市的供应面带来不确定因素。另外海外国家疫情因变异毒株蔓延仍显严峻,市场对于需求前景的担忧仍存。下一次OPEC+联合部长级监督委员会(JMMC)将于9月1日再度召开,决定之后的产油政策。届时OPEC+新的产出方案将继续为油价走向提供新的指引,隆众资讯将持续跟踪报道。

润滑油公众号

润滑油公众号

润滑油市场公众号

润滑油市场公众号

润滑油视频号

润滑油视频号

润滑油抖音号

润滑油抖音号