近期,制造业采购经理指数(PMI)连续两个月回升,这一信号究竟蕴含着怎样的深意?工业润滑油作为制造业的 “血液”,又将在这一趋势下迎来怎样的机遇与挑战?中国润滑油信息网(sinolub.com)行业分析师将与您一起深入探寻其中的奥秘。

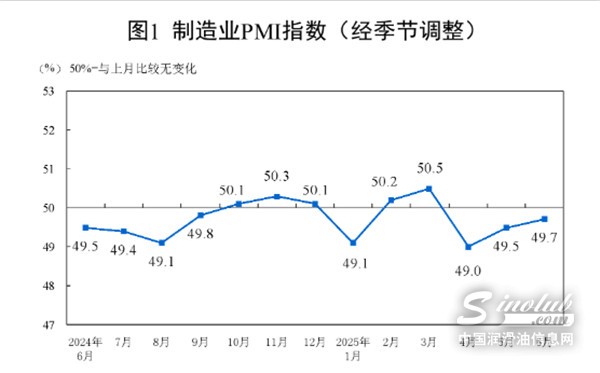

国家统计局 6 月 30 日发布数据,6 月份制造业 PMI 为 49.7%,比上月上升 0.2 个百分点,连续两个月回升。这一变化并非孤立,背后是一系列经济因素的交织推动。从产需角度来看,6 月新订单指数为 50.2%,重回扩张区间,生产指数为 51%,显示企业生产活动活跃。

中国物流与采购联合会特约分析师张立群表示,6月份PMI指数小幅回升,表明一系列增量政策的效果继续显现。订单类指数回升反映扩大内需政策效果有所显现;生产指数、采购量指数上升反映企业生产经营活动有回暖趋势。同时应注意到PMI指数仍处荣枯线下,生产经营活动预期指数仍在下降,反映需求不足的企业占比仍在扩大,市场引导的需求收缩对制造业生产投资的制约仍然突出。

这对工业润滑油行业而言,无疑是需求增长的积极信号。以机械制造行业为例,生产的扩张意味着设备运转时间增加,对工业润滑油的需求量自然水涨船高。各类机床、大型机械设备在高效运转过程中,需要优质的润滑油来降低摩擦、减少磨损,保障设备的稳定运行。

分行业来看,装备制造业、高技术制造业和消费品行业 PMI 连续两个月位于扩张区间,为工业润滑油市场注入了一针强心剂。中国润滑油信息网行业分析师认为,装备制造业生产指数和新订单指数均高于 53.0%,该行业设备的高精密性和高运转率,对工业润滑油的性能提出了极高要求,不仅需要具备出色的润滑性能,还需在抗磨损、抗氧化、耐高温等方面表现卓越。这促使润滑油企业加大研发投入,推出更符合高端装备制造需求的产品,推动工业润滑油向高性能、专业化方向发展。

价格层面的变化也对工业润滑油行业产生着深远影响。6 月份,制造业原材料购进价格指数为 48.4%,较上月上升 1.5 个百分点,出厂价格指数为 46.2%,同样上升 1.5 个百分点。原材料购进价格的上升,直接增加了工业润滑油生产企业的成本压力。若成本压力持续且无法有效传导至下游,企业的利润空间将被压缩,可能会影响到企业的研发投入和市场拓展策略。但从另一个角度看,上下游价格走势的协同性,也有助于企业更合理地制定价格策略和生产计划。

PMI 两连涨释放积极信号,工业润滑油市场机遇与挑战并存。需求端,制造业生产扩张带动设备运转频次增加,机械制造、装备制造等行业对工业润滑油的用量显著提升;高技术制造业崛起,对高性能、专业化润滑油的需求激增,促使企业加大研发投入,推动产品升级。

然而,行业也面临诸多风险。业界人士认为,原材料购进价格指数上升,企业成本压力加剧,若无法将成本传导至下游,利润空间将被压缩;价格竞争可能随之而来,扰乱市场秩序。环保政策趋严,传统生产企业需投入资金进行环保改造,部分落后产能面临淘汰。此外,新兴领域虽带来新需求,但也吸引更多跨界竞争者,市场竞争将更加激烈。工业润滑油企业需抓住机遇,积极应对挑战,才能在市场中站稳脚跟。

展望下半年,从政策脉络来看,我国经济重点推进 “强内” 和 “稳外” 工作。若制造业能保持稳中有增的发展态势,工业润滑油市场有望迎来更广阔的发展空间。一方面,随着国内基础设施建设的持续推进,工程机械行业对工业润滑油的需求将保持稳定增长。另一方面,制造业新动能的不断涌现,如新能源汽车制造、高端装备制造等领域的快速发展,将带动对新型工业润滑油的需求。企业应抓住这一市场趋势,加大在技术研发和产品创新方面的投入,推出更环保、更高效的产品,以满足市场需求,在激烈的市场竞争中抢占先机。

在线调查:

PMI 两连涨!您认为工业润滑油下半年面临的最大 “危”与“机”分别是什么?

A. 机遇:需求井喷:制造业扩张带动设备高负荷运转,工业润滑油用量翻倍,市场规模快速扩容

B. 危机:价格内卷:原材料涨价倒逼企业压缩利润,中小厂商发起价格战,行业陷入恶性竞争

C. 机遇:高端转型:高技术制造业崛起催生抗磨、耐高温特种润滑油需求,头部企业加速技术垄断

D. 危机:环保合规:“双碳” 政策趋严,传统润滑油生产企业面临环保改造压力,部分产能或被淘汰

E. 机遇:新兴赛道:新能源汽车、机器人等领域开辟润滑新市场,跨界竞争者带来技术革新

F. 危机:供应链冲击:国际局势动荡引发基础油供应不稳定,企业库存管理与成本控制难度激增

G. 机遇:品牌集中:大型制造业客户倾向头部润滑油品牌,行业集中度提升利好龙头企业

H. 危机:技术断层:中小企业研发能力不足,难以跟上行业高性能、智能化润滑产品升级速度

发表评论

最新评论